库存增加很难增加,而且修改债券的供求不平衡

作者:365bet体育日期:2025/08/06 浏览:

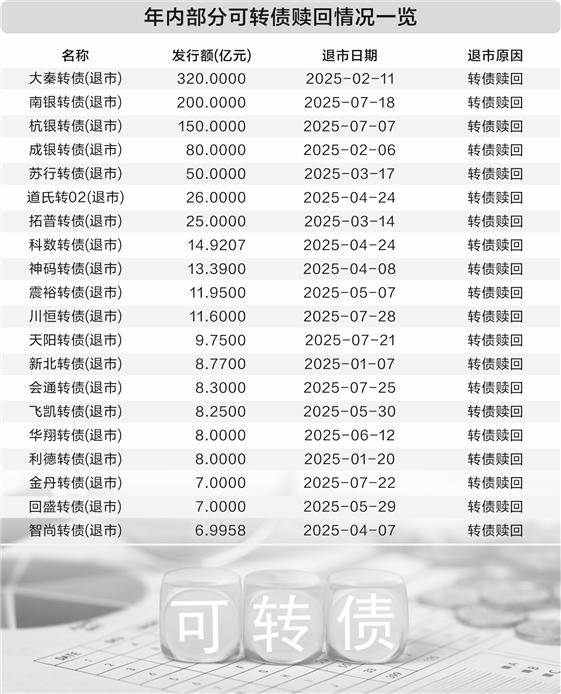

由于强迫赎回的频繁“批准商品”,债券的库存规模越来越小。

空气数据显示,截至8月5日,已转换后的债券已从今年的交易所中取出,其中51个已从赎回中删除。实际上,今年有史以来改变债券的总股票下跌了805.64亿元至65.58亿元人民币。

一些分析人士认为,恢复市场的回收率和新的融资成本的崩溃加速了强迫赎回和删除不断变化的债券。在有限的新列表清单的资源有限的后面,可转换债券市场的供求状况可能会继续加剧。

强迫赎回加速股票下降

8月5日,QILU银行发布了第17次宣布,提醒人们将赎回和删除“ Qilu敞篷债券”提升。 8月13日是“ Qilu敞篷债券”的最后一天。完成耳朵后从2025年8月14日起,将从上海证券交易所中删除“ QILU可转换债券”。除了在指定的时间限制内通过第二个市场的连续交易或将股票转换为每零件5.00 yuan,投资者只能选择强迫100.7068 yuan yuan yuan yuan的价格。

变更债券既有债券和股票,但释放规则与股票和债券不同。为了促进投资者转换股权,一般而言,可兑换债券将有减少的条款。在转换过程中,当满足特定条件时,送礼者有权以商定的价格不变。

自今年年初以来,债券投资者目睹了许多强制性赎回。空气数据显示,截至8月5日,已转换后的债券已从今年的交易所中取出,其中51个因赎回而被删除。

“今年,股市已经改变,尤其是小型和微型股票,这些股票继续达到新的高点,驱车前往可兑换债券市场,能够控制强大的赎回条件以急剧增加。考虑到随后的股票转换进展的有限时间,救赎的条件不断缩短,奉献者的总体愿望选择强制性赎回程序在强制性赎回增加后退出。

CSI Penguyuan研究与开发部研发研发研发研发研发的高级总监兼高级研究员Shi Xiaoshan认为,减少发行人的财务成本也是一个重要因素。在拥挤的再融资环境的后部t,上市公司通过强制赎回将股票债务转变,这可以降低财务成本并改善资产责任结构,从而为未来的资金留出空间。

由于赎回了大量可兑换债券,可转换债券的总股票降至6530亿元人民币,减少了805.64亿元人民币。

有限的补给

随着现有修改债券的数量将继续增加,新发行的可转换债券的增加受到限制。

空气数据显示,今年只有26个新发行的转型债券,总发行量表为405.79亿元。尽管与2024年相比,该数据有所改善,但与2022年的峰相比,仍然存在很大的空间。

“ Ang Intensyon ng Pagpapalabas Ng Mga Nakalista Na Kumpanya ay Upang Higpitan Ang Mababago Na Merkado Na Merkado ng Bonoang Pangunahing Kadahilanan Ng Scale。ng gujin资产管理,na nagsabi na dahil sa nakaraang pagbagsak ng merkado,ang pagpapalawak ng ng ng ng kumpanya ay lipadado在mababa ang ang ang ang ang ang ang a ang ang ang gapital。

Shi Xiaoshan表示,除了融资的意图外,当前的政策和环境市场还导致了新改变的债券规模有限。

2023年,中国证券监管委员会发布了“新的再融资法规”。随后,上海和深圳证券交易所已发布了特定的措施,以优化再融资,对上市公司的重新当选的严格要求。例如,在发行问题或破坏网络的情况下,对上市公司重新当选的限制,并控制企业中正在进行的损失等之间的融资差距等。在发布“新的再融资法规”后,释放不断变化的债券市场的速度减慢了。在2024年,只有42个可以改变债券E已发行,其尺寸约为387.6亿元人民币,一年下降了近70%。

此外,股票市场在2024年上半年下降,跌至面值的可转换债券的数量大大增加。尽管在新的“ 9.24”新政策之后,股票市场一直在弹跳,但不断变化的债券投资的逻辑发生了变化,并且避免了避免投资者购买低质量可转换债券的风险的风险,使某些公司很难发行不断变化的债券。

根据发布可转换债券的速度,收到上市委员会上市将需要252天的时间,并且将需要57天的时间,并经上市委员会批准的批准。因此,被上市委员会批准的可转换债券的规模和第二年级委员会批准的债券批准的债券少于2000亿所代表。

缺陷是前被发现留下

从市场上真相的角度来看,对可转换债券的需求仍然很高。

许多机构内部人士告诉《美国证券时报》广播公司,偏爱“固定收益 +”产品的机构资金仍被视为将债券作为重要的交易产品。

“可转换债券的一般继任者很低。如果它是股息的公共房地产投资信托基金或高股票,则不可能在风险和回报之间取得更好的平衡,例如可转换债券。”一个从上海机构经营自己的人告诉《美国证券时报》记者。

但是,随着不断变化的债券市场的股票减少,威林投资者也面临着诸如强迫救赎之类的事件带来的新挑战。

Zhai Tiantian认为,由于强迫救赎而撤回的有史以来债券的数量和比例急剧增加,这将使投资者更加谨慎地避免避免有被迫红色的风险空;另一方面,现有债券债券的加速退出还将压缩投资者的债券选择空间,并加强高价和低交易需求,这将进一步增强债券市场的整体流动性。

同时,随着可转换债券市场强迫赎回的风险增加,以及选择债券的空间的压缩,投资者在选择债券和同时获得收入的困难也增加了,这也将增强某些投资者的动力,使某些投资者仅通过不断变化的ETF来提供更换债券的越来越多的债券,从而使低位低债券资产提供了更高的债券,从而使人们更加改进了债券,从而取得了更高的糖果市场的改善。

“在当前的市场环境下,'固定收入 +'方法对可转换债券的分配有很大的需求。但是,可转换债券市场的股票规模正在缓慢下降。在这种背景下,可转换债券的溢价率可以维持高LEV埃尔。

(文章来源:安全时间报告)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

由于强迫赎回的频繁“批准商品”,债券的库存规模越来越小。

空气数据显示,截至8月5日,已转换后的债券已从今年的交易所中取出,其中51个已从赎回中删除。实际上,今年有史以来改变债券的总股票下跌了805.64亿元至65.58亿元人民币。

一些分析人士认为,恢复市场的回收率和新的融资成本的崩溃加速了强迫赎回和删除不断变化的债券。在有限的新列表清单的资源有限的后面,可转换债券市场的供求状况可能会继续加剧。

强迫赎回加速股票下降

8月5日,QILU银行发布了第17次宣布,提醒人们将赎回和删除“ Qilu敞篷债券”提升。 8月13日是“ Qilu敞篷债券”的最后一天。完成耳朵后从2025年8月14日起,将从上海证券交易所中删除“ QILU可转换债券”。除了在指定的时间限制内通过第二个市场的连续交易或将股票转换为每零件5.00 yuan,投资者只能选择强迫100.7068 yuan yuan yuan yuan的价格。

变更债券既有债券和股票,但释放规则与股票和债券不同。为了促进投资者转换股权,一般而言,可兑换债券将有减少的条款。在转换过程中,当满足特定条件时,送礼者有权以商定的价格不变。

自今年年初以来,债券投资者目睹了许多强制性赎回。空气数据显示,截至8月5日,已转换后的债券已从今年的交易所中取出,其中51个因赎回而被删除。

“今年,股市已经改变,尤其是小型和微型股票,这些股票继续达到新的高点,驱车前往可兑换债券市场,能够控制强大的赎回条件以急剧增加。考虑到随后的股票转换进展的有限时间,救赎的条件不断缩短,奉献者的总体愿望选择强制性赎回程序在强制性赎回增加后退出。

CSI Penguyuan研究与开发部研发研发研发研发研发的高级总监兼高级研究员Shi Xiaoshan认为,减少发行人的财务成本也是一个重要因素。在拥挤的再融资环境的后部t,上市公司通过强制赎回将股票债务转变,这可以降低财务成本并改善资产责任结构,从而为未来的资金留出空间。

由于赎回了大量可兑换债券,可转换债券的总股票降至6530亿元人民币,减少了805.64亿元人民币。

有限的补给

随着现有修改债券的数量将继续增加,新发行的可转换债券的增加受到限制。

空气数据显示,今年只有26个新发行的转型债券,总发行量表为405.79亿元。尽管与2024年相比,该数据有所改善,但与2022年的峰相比,仍然存在很大的空间。

“ Ang Intensyon ng Pagpapalabas Ng Mga Nakalista Na Kumpanya ay Upang Higpitan Ang Mababago Na Merkado Na Merkado ng Bonoang Pangunahing Kadahilanan Ng Scale。ng gujin资产管理,na nagsabi na dahil sa nakaraang pagbagsak ng merkado,ang pagpapalawak ng ng ng ng kumpanya ay lipadado在mababa ang ang ang ang ang ang ang a ang ang ang gapital。

Shi Xiaoshan表示,除了融资的意图外,当前的政策和环境市场还导致了新改变的债券规模有限。

2023年,中国证券监管委员会发布了“新的再融资法规”。随后,上海和深圳证券交易所已发布了特定的措施,以优化再融资,对上市公司的重新当选的严格要求。例如,在发行问题或破坏网络的情况下,对上市公司重新当选的限制,并控制企业中正在进行的损失等之间的融资差距等。在发布“新的再融资法规”后,释放不断变化的债券市场的速度减慢了。在2024年,只有42个可以改变债券E已发行,其尺寸约为387.6亿元人民币,一年下降了近70%。

此外,股票市场在2024年上半年下降,跌至面值的可转换债券的数量大大增加。尽管在新的“ 9.24”新政策之后,股票市场一直在弹跳,但不断变化的债券投资的逻辑发生了变化,并且避免了避免投资者购买低质量可转换债券的风险的风险,使某些公司很难发行不断变化的债券。

根据发布可转换债券的速度,收到上市委员会上市将需要252天的时间,并且将需要57天的时间,并经上市委员会批准的批准。因此,被上市委员会批准的可转换债券的规模和第二年级委员会批准的债券批准的债券少于2000亿所代表。

缺陷是前被发现留下

从市场上真相的角度来看,对可转换债券的需求仍然很高。

许多机构内部人士告诉《美国证券时报》广播公司,偏爱“固定收益 +”产品的机构资金仍被视为将债券作为重要的交易产品。

“可转换债券的一般继任者很低。如果它是股息的公共房地产投资信托基金或高股票,则不可能在风险和回报之间取得更好的平衡,例如可转换债券。”一个从上海机构经营自己的人告诉《美国证券时报》记者。

但是,随着不断变化的债券市场的股票减少,威林投资者也面临着诸如强迫救赎之类的事件带来的新挑战。

Zhai Tiantian认为,由于强迫救赎而撤回的有史以来债券的数量和比例急剧增加,这将使投资者更加谨慎地避免避免有被迫红色的风险空;另一方面,现有债券债券的加速退出还将压缩投资者的债券选择空间,并加强高价和低交易需求,这将进一步增强债券市场的整体流动性。

同时,随着可转换债券市场强迫赎回的风险增加,以及选择债券的空间的压缩,投资者在选择债券和同时获得收入的困难也增加了,这也将增强某些投资者的动力,使某些投资者仅通过不断变化的ETF来提供更换债券的越来越多的债券,从而使低位低债券资产提供了更高的债券,从而使人们更加改进了债券,从而取得了更高的糖果市场的改善。

“在当前的市场环境下,'固定收入 +'方法对可转换债券的分配有很大的需求。但是,可转换债券市场的股票规模正在缓慢下降。在这种背景下,可转换债券的溢价率可以维持高LEV埃尔。

(文章来源:安全时间报告)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 上一篇:海外机构将对中国市场的QFII非常乐观,并积极部

下一篇:没有了

下一篇:没有了

相关文章

- 2025/08/06库存增加很难增加,而且修改债券的供求

- 2025/08/06海外机构将对中国市场的QFII非常乐观,并

- 2025/08/05贷款利息补贴政策的利益受益于业务和人

- 2025/08/05八月,经纪人技术被彻底披露,短期调整

- 2025/08/04O'Missen和Sanxi电动机北京证券交易所IPO已获

客户经理

客户经理