八月份的非银行存款增加了数万亿美元,发生了

作者:bet356亚洲版本体育日期:2025/09/13 浏览:

接口新闻编辑|王舒

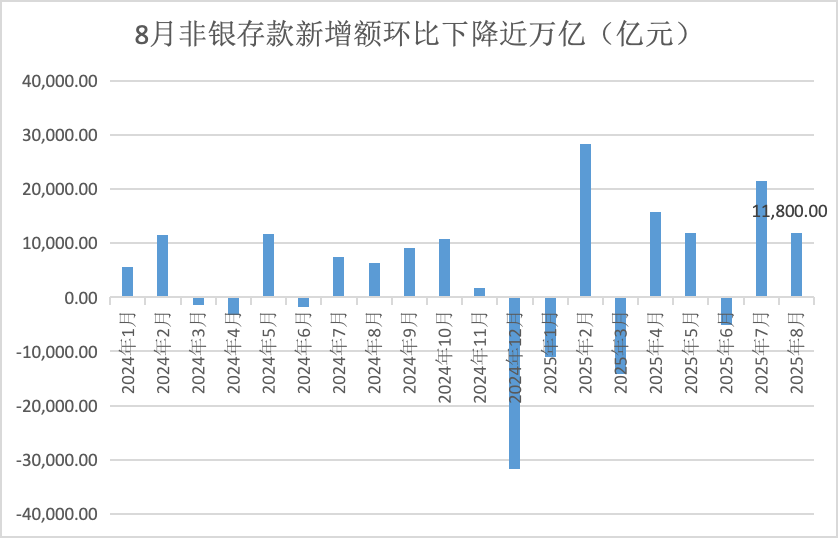

中国人民银行于9月12日发布的数据显示,今年8月,非银行存款增加了11.18万亿元,与去年同期相比增加了0.55万亿元,但降低了近一万亿元的月份。这可能意味着,即使股票市场在八月份炎热,居民的存款也不会加速其流向股票市场的流量。此外,一些投资者可能会离开市场。

在今年的前八个月中,非银行存款总数增加了5.87万亿元,创造了很高的记录。接口界面记者接受采访的行业叛乱分子认为,在低水平的押金降低存款率后,居民的存款会破坏资产管理产品的分配,而居民存款的趋势则明确。这种趋势可以继续,这对于大的D中型银行,而小型银行面临损失存款的压力。

不受控制和离开?

非银行存款是指在非银行机构的银行中的存款,例如保险,资金和安全公司。中央银行通常每月发布有关非银行存款的数据。

中央银行的数据显示,非银行存款在7月增加了2.14万亿元,成为历史上第二高的水平。基于该月居民的沉积物减少了1.1万元人民币,该市场认为,实际上有一群居民的情况,居民已迁移到非银行沉积物中,其中一些人应该流入股票市场,形成保证金存款,从而大大增加非银行。

(基于Tonghuashun的Ifind的接口新闻记者)

以前有类似的情况。例如,在10年前的牛市中,非银行存款在2015年5月增加了1.94万亿元,是历史上的第三高的矿床居民的存款也减少了该月。非银行存款增加的月球是在今年2月,当时非银行存款增加了2.83万亿元,但同月居民的存款也增加。

根据接口新闻记者的说法,当时没有银行的存款急剧增加的主要原因是:首先,DeepSeek导致了热门股市,居民的存款被转移到安全保证金存款中;其次,大型银行承受着巨大的债务压力,他们可以通过短期内银行的存款价格来吸收银行间职责。

关于7月份的非银行存款日益增加,GUESON证券的一份研究报告称,自7月以来,宏观叙事(例如反内部量)的积极变化,预计远期经济基础将有所改善,并且资本市场继续改善。同时,由于债券市场利率rAte处于较低水平,艰难的进一步下降,固定财富管理产品收益率的吸引力已拒绝,资金将进一步流入股票市场。

8月,上海综合指数设定了新的10年高点。同时,八月的A-shares和上海交易和深圳股市的总价值达到了47.83万亿元,这为一个月的交易设定了一个新的票据,比2015年6月高出100万亿元。

中央银行的数据显示,与去年同期相比,8月份的非银行沉积物增加了1.18万亿元,增加了0.5.5万亿元,但降低了近一个每月的月份。根据历史比较,这是历史上排名第14的高度,新增加的规模并不低,但是与股票市场炎热的股票市场相比,新增加的规模仍然很低。这愿我居民的居民将不会在八月份的股票市场加速。此外,一些投资者可能会离开市场。

“与年初相比,我们的三方谨慎平衡(转移到安全账户的资金)增加了15%,与七月相比,八月略有下降,一些老投资者可能会离开市场。”来自西部省份联合银行分支机构的财产和责任部的一个人。

“双轮”驱动矿床移动

在今年的前八个月中,非银行存款总数增加了5.87万亿元,创造了很高的记录。过去的高峰是2015年1月至2015年8月(5.17万元人民币),今年的非银行增加押金约为2015年同期的7000亿元人民币。

(基于Tonghuashun的Ifind的接口新闻记者)

从历史上看,提高非银行沉积的增长率通常是由两个因素驱动的:DEposits输入证券公司的保证金帐户,居民正在申请银行财富管理,资金和其他产品。在2015年,很明显它是前者之一。

今年是一样的。一方面,增加股票市场确实吸引了一些居民的存款,以流入股票市场并转变为非银行存款;另一方面,近年来,在国内存款中利率下降的周期降低后,当前的存款利率下降到0.2%-0.3%,许多定期存款的利率降低了1%。在低利率环境中,居民对沉积物的“焦虑回报”有所增加,寻求更高回报的动机也增加了,因此居民的沉积物正在系统地转移到非银行沉积物中。

“一定的高额存款到期后,很大一部分的存款人会选择继续存入定期存款,但是一些存款人实际上将RY购买财务管理或进行其他投资。

上海一家经纪公司的银行分析师告诉新闻记者界面,与去年同期相比,今年前八个月非银行的非银行存款增加了2万亿元。在增加的这一部分中,股票市场中的溪流比例可能相对较高。这是因为股票市场的弹性增加,当市场表现更好时,流动意愿将大大提高。相比之下,如果投资者提供固定收益或修复的收入 +产品,则流程量表通常非常稳定。

GUESEN证券研究报告说,诸如押金中较低利率之类的因素,这是在第一h中转移财务管理的实时存款现象2024 - 2025年的ALF非常明显。自2025年7月以来,在加强宏观的叙述(例如反间隔量)时,资本市场的表现良好,在风险偏好上升后,存款正在流经股票的市场。

Guose证券的研究报告进一步评估了以下考虑:自2022年以来,大量高度增加的存款起源于具有强烈财富管理意识的第一层城市,以及从2022年到2023年的大量新的高息矿床,从2025年到2026年,该方法从2025年到2026年到期,始终保持高水平的矿床转移,这很清楚。

值得注意的是,存款转让来自居民的观点 - 当居民使用存款购买股票,财务管理和其他财产时,存款将从其银行帐户转移到其他机构,形成所谓的“移动”。但是从宏观的角度来看,套件不可能失去DE在创建它之后的位置,但在不同部门之间旋转。

例如,当居民使用存款购买金融产品时,金融管理子公司主要使用资金提供债券,最后将大多数人转换为公司存款,一小部分资金将留在金融管理帐户中,以制定非银行存款;如果财务管理子公司在第二个市场进行安全贸易,如果相应的资金成为同行的存款,并继续以非银行存款存在。

但是,在存款转移过程中将出现一些结构性问题,这对银行规模的大型和中等规模相对有用,而小型银行将面临消除沉积物的压力。上海证券证券的上述银行分析师告诉接口新闻记者,当转移存款时,这是一个非银行存款转换为资产管理NT产品。照顾非银行资金需要具有一些独立第三方资格的金融机构。大型和中等规模的银行具有资金的资格和责任,而且中小型银行的资格和能力通常很难满足,因此,中小型的银行将面临存款损失的压力。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描theqr代码以供更多粉丝遵循(Sinafinance)

接口新闻编辑|王舒

中国人民银行于9月12日发布的数据显示,今年8月,非银行存款增加了11.18万亿元,与去年同期相比增加了0.55万亿元,但降低了近一万亿元的月份。这可能意味着,即使股票市场在八月份炎热,居民的存款也不会加速其流向股票市场的流量。此外,一些投资者可能会离开市场。

在今年的前八个月中,非银行存款总数增加了5.87万亿元,创造了很高的记录。接口界面记者接受采访的行业叛乱分子认为,在低水平的押金降低存款率后,居民的存款会破坏资产管理产品的分配,而居民存款的趋势则明确。这种趋势可以继续,这对于大的D中型银行,而小型银行面临损失存款的压力。

不受控制和离开?

非银行存款是指在非银行机构的银行中的存款,例如保险,资金和安全公司。中央银行通常每月发布有关非银行存款的数据。

中央银行的数据显示,非银行存款在7月增加了2.14万亿元,成为历史上第二高的水平。基于该月居民的沉积物减少了1.1万元人民币,该市场认为,实际上有一群居民的情况,居民已迁移到非银行沉积物中,其中一些人应该流入股票市场,形成保证金存款,从而大大增加非银行。

(基于Tonghuashun的Ifind的接口新闻记者)

以前有类似的情况。例如,在10年前的牛市中,非银行存款在2015年5月增加了1.94万亿元,是历史上的第三高的矿床居民的存款也减少了该月。非银行存款增加的月球是在今年2月,当时非银行存款增加了2.83万亿元,但同月居民的存款也增加。

根据接口新闻记者的说法,当时没有银行的存款急剧增加的主要原因是:首先,DeepSeek导致了热门股市,居民的存款被转移到安全保证金存款中;其次,大型银行承受着巨大的债务压力,他们可以通过短期内银行的存款价格来吸收银行间职责。

关于7月份的非银行存款日益增加,GUESON证券的一份研究报告称,自7月以来,宏观叙事(例如反内部量)的积极变化,预计远期经济基础将有所改善,并且资本市场继续改善。同时,由于债券市场利率rAte处于较低水平,艰难的进一步下降,固定财富管理产品收益率的吸引力已拒绝,资金将进一步流入股票市场。

8月,上海综合指数设定了新的10年高点。同时,八月的A-shares和上海交易和深圳股市的总价值达到了47.83万亿元,这为一个月的交易设定了一个新的票据,比2015年6月高出100万亿元。

中央银行的数据显示,与去年同期相比,8月份的非银行沉积物增加了1.18万亿元,增加了0.5.5万亿元,但降低了近一个每月的月份。根据历史比较,这是历史上排名第14的高度,新增加的规模并不低,但是与股票市场炎热的股票市场相比,新增加的规模仍然很低。这愿我居民的居民将不会在八月份的股票市场加速。此外,一些投资者可能会离开市场。

“与年初相比,我们的三方谨慎平衡(转移到安全账户的资金)增加了15%,与七月相比,八月略有下降,一些老投资者可能会离开市场。”来自西部省份联合银行分支机构的财产和责任部的一个人。

“双轮”驱动矿床移动

在今年的前八个月中,非银行存款总数增加了5.87万亿元,创造了很高的记录。过去的高峰是2015年1月至2015年8月(5.17万元人民币),今年的非银行增加押金约为2015年同期的7000亿元人民币。

(基于Tonghuashun的Ifind的接口新闻记者)

从历史上看,提高非银行沉积的增长率通常是由两个因素驱动的:DEposits输入证券公司的保证金帐户,居民正在申请银行财富管理,资金和其他产品。在2015年,很明显它是前者之一。

今年是一样的。一方面,增加股票市场确实吸引了一些居民的存款,以流入股票市场并转变为非银行存款;另一方面,近年来,在国内存款中利率下降的周期降低后,当前的存款利率下降到0.2%-0.3%,许多定期存款的利率降低了1%。在低利率环境中,居民对沉积物的“焦虑回报”有所增加,寻求更高回报的动机也增加了,因此居民的沉积物正在系统地转移到非银行沉积物中。

“一定的高额存款到期后,很大一部分的存款人会选择继续存入定期存款,但是一些存款人实际上将RY购买财务管理或进行其他投资。

上海一家经纪公司的银行分析师告诉新闻记者界面,与去年同期相比,今年前八个月非银行的非银行存款增加了2万亿元。在增加的这一部分中,股票市场中的溪流比例可能相对较高。这是因为股票市场的弹性增加,当市场表现更好时,流动意愿将大大提高。相比之下,如果投资者提供固定收益或修复的收入 +产品,则流程量表通常非常稳定。

GUESEN证券研究报告说,诸如押金中较低利率之类的因素,这是在第一h中转移财务管理的实时存款现象2024 - 2025年的ALF非常明显。自2025年7月以来,在加强宏观的叙述(例如反间隔量)时,资本市场的表现良好,在风险偏好上升后,存款正在流经股票的市场。

Guose证券的研究报告进一步评估了以下考虑:自2022年以来,大量高度增加的存款起源于具有强烈财富管理意识的第一层城市,以及从2022年到2023年的大量新的高息矿床,从2025年到2026年,该方法从2025年到2026年到期,始终保持高水平的矿床转移,这很清楚。

值得注意的是,存款转让来自居民的观点 - 当居民使用存款购买股票,财务管理和其他财产时,存款将从其银行帐户转移到其他机构,形成所谓的“移动”。但是从宏观的角度来看,套件不可能失去DE在创建它之后的位置,但在不同部门之间旋转。

例如,当居民使用存款购买金融产品时,金融管理子公司主要使用资金提供债券,最后将大多数人转换为公司存款,一小部分资金将留在金融管理帐户中,以制定非银行存款;如果财务管理子公司在第二个市场进行安全贸易,如果相应的资金成为同行的存款,并继续以非银行存款存在。

但是,在存款转移过程中将出现一些结构性问题,这对银行规模的大型和中等规模相对有用,而小型银行将面临消除沉积物的压力。上海证券证券的上述银行分析师告诉接口新闻记者,当转移存款时,这是一个非银行存款转换为资产管理NT产品。照顾非银行资金需要具有一些独立第三方资格的金融机构。大型和中等规模的银行具有资金的资格和责任,而且中小型银行的资格和能力通常很难满足,因此,中小型的银行将面临存款损失的压力。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描theqr代码以供更多粉丝遵循(Sinafinance) 上一篇:中国投资旺旺金融管理案件的9000万“飞行命令”

下一篇:没有了

下一篇:没有了

相关文章

- 2025/09/13八月份的非银行存款增加了数万亿美元,

- 2025/09/13中国投资旺旺金融管理案件的9000万“飞行

- 2025/09/12接近:三个主要的美国股票指数达到了最

- 2025/09/12甲骨文股价在将其最大的收益降至30多年

- 2025/09/11纽约NZDUSD长时间对抗!与旅游游客相比,

客户经理

客户经理