翻译错误:Unexpected character encountered while parsing

作者:365bet网页版日期:2025/10/15 浏览:

资料来源:华尔街观点

当市场预期昂贵的LVMH巨货将再次交出温和的牌照时,该公司将不会在第三季度走上增长加速器。

10月14日,LVMH发布了财报。第三季度,集团2025年第三季度实现有机收入增长1%,达到182.8亿欧元。尽管增幅疲软,但连续两个季度的下滑还是顺利完成,明显好于分析师预期的“零增长”。财务报告具体要点如下:

财务表现:第三季度有机收入增长1%至182.8亿欧元,结束了连续两个季度的拒绝和分析师过高的预期;前九个月收入为581亿欧元,同比下降4%。

主营业务发展情况:时尚皮具业务第三季度同比下降2%季度(好于预期-3.48%),香水和化妆品增长2%,精品零售(包括丝芙兰)强劲增长7%。

地区表现分化:中国所在的亚洲其他地区第三季度增长2%,美国增长3%,而日本则下降13%,欧洲则因汇率下降2%。

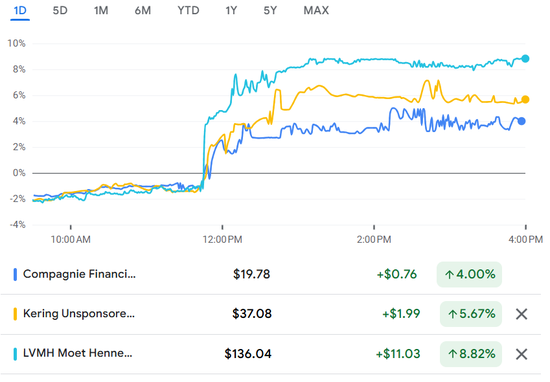

财报公布后,LVMH酩悦轩尼诗集团ADR股价上涨逾8%。 GUCCI旗下ADR旗下的开云集团上涨5.67%,爱马仕国际和卡地亚旗下的历峰集团也上涨4%,因为LVMH酩悦轩尼诗集团被普遍认为是行业的龙头。

(LVMH股票驱动的价格一般在奢侈品领域获得))

商业结构性挑战

首先要关注的是集团的收入引擎——时装部门和皮革部门。该部门拥有Louis Vuitton和Dior等ACE品牌,贡献了集团三分之二以上的收入嗯。

第三季度,该部门的收入为85亿欧元,同比下降2%。分析师通常预测该部门将下降4%。 -2%的实际表现被市场解读为“弹性”型。

前9个月该部门收入为276.1亿欧元,比去年同期的299.2亿欧元下降8%。

与此同时,LVMH发生了大规模的“防御变革”。 Dior、Fendi、Celine、Loewe等品牌都指定了新款DCreative Irresctor。设计师的新品亮相获得了很大反响,但能否改造成长久的商业成功还需要时间去尝试。

真正支撑总体增长的是其他业务部门的剩余业绩。精品零售业务第三季度有机增长 7% 至 39.9 亿欧元,主要得益于丝芙兰的强劲表现。

尽管葡萄酒和烈酒行业已经低迷了两年半受益于香槟和桃红葡萄酒的补货,RS在美国市场的销量意外实现了1%的增长,彻底扭转了预期的-3%的下滑。

中国市场:复苏之年还是回归之年?

中国市场的表现成为季度财报的看点。

LVMH 在包括中国在内的亚洲其他地区实现了 2% 的增长,而上半年则下降了 9%。首席财务官 Cecils E Cabanis 在与分析师的电话会议中表示:

尽管宏观经济环境充满挑战,但该公司看到了中国需求的鼓励。

分析人士认为,在不确定的宏观经济背景下,能否维持目前中国的复苏势头,是决定奢侈品行业走向的关键。这与其他主要市场的分散化形成鲜明对比:

美国市场(+3%)表现坚挺,显示当地需求稳定。

欧洲市场(-2%)因经济衰退而陷入疲软旅游业崩溃和汇率波动的影响。

日本市场的大幅下滑(-13%)主要是由于去年同期日元疲软,吸引了大量游客前来消费,从而产生了很高的比较基数。

照顾好前方的路,挑战不迷失

尽管第三季度财报令人惊喜,但投资者不应过于乐观。

LVMH的CFO卡巴尼斯的说法有点温和。他提醒投资者,第四季度比较基数会比较困难,但2026年比较基数会比较容易。这句话实际上是管理层对可能出现的业绩变化的一种希望。

此外,宏观层面压力依然存在。第三季度欧元走强给公司带来了高达-5%的汇率负面影响,直接随着公布的欧元面额收入而爆炸。如果这种趋势持续下去,它将继续影响鳍未来的声明。

相信那些分析师认为,尽管第三季度数据显示出一定程度的稳定性,但投资者仍需对LVMH的复苏前景保持谨慎。毕竟,1%的增速在商品行业的黄金时期不容忽视,而主营业务的持续疲软更是一个不容忽视的警示。

从更长远的角度来看,LVMH面临的挑战不仅仅是短期的市场波动。高价商品行业正在经历结构调整。消费者行为的变化、地缘政治的不确定性以及新兴市场增长放缓都是需要解决的长期问题。

风险提示及拒绝

市场凶险,投资需谨慎。本文不构成个人投资建议,也不考虑个人用户的特殊投资目标、财务状况或需求。用户应考虑是否有任何意见、看法或反对意见本文中包含的内容适合其特定情况。进行相应的投资并自行承担风险。

财经公众号

24小时播放最新新闻及财经视频。更多粉丝福利,我-扫描二维码关注(新浪财经)

资料来源:华尔街观点

当市场预期昂贵的LVMH巨货将再次交出温和的牌照时,该公司将不会在第三季度走上增长加速器。

10月14日,LVMH发布了财报。第三季度,集团2025年第三季度实现有机收入增长1%,达到182.8亿欧元。尽管增幅疲软,但连续两个季度的下滑还是顺利完成,明显好于分析师预期的“零增长”。财务报告具体要点如下:

财务表现:第三季度有机收入增长1%至182.8亿欧元,结束了连续两个季度的拒绝和分析师过高的预期;前九个月收入为581亿欧元,同比下降4%。

主营业务发展情况:时尚皮具业务第三季度同比下降2%季度(好于预期-3.48%),香水和化妆品增长2%,精品零售(包括丝芙兰)强劲增长7%。

地区表现分化:中国所在的亚洲其他地区第三季度增长2%,美国增长3%,而日本则下降13%,欧洲则因汇率下降2%。

财报公布后,LVMH酩悦轩尼诗集团ADR股价上涨逾8%。 GUCCI旗下ADR旗下的开云集团上涨5.67%,爱马仕国际和卡地亚旗下的历峰集团也上涨4%,因为LVMH酩悦轩尼诗集团被普遍认为是行业的龙头。

(LVMH股票驱动的价格一般在奢侈品领域获得))

商业结构性挑战

首先要关注的是集团的收入引擎——时装部门和皮革部门。该部门拥有Louis Vuitton和Dior等ACE品牌,贡献了集团三分之二以上的收入嗯。

第三季度,该部门的收入为85亿欧元,同比下降2%。分析师通常预测该部门将下降4%。 -2%的实际表现被市场解读为“弹性”型。

前9个月该部门收入为276.1亿欧元,比去年同期的299.2亿欧元下降8%。

与此同时,LVMH发生了大规模的“防御变革”。 Dior、Fendi、Celine、Loewe等品牌都指定了新款DCreative Irresctor。设计师的新品亮相获得了很大反响,但能否改造成长久的商业成功还需要时间去尝试。

真正支撑总体增长的是其他业务部门的剩余业绩。精品零售业务第三季度有机增长 7% 至 39.9 亿欧元,主要得益于丝芙兰的强劲表现。

尽管葡萄酒和烈酒行业已经低迷了两年半受益于香槟和桃红葡萄酒的补货,RS在美国市场的销量意外实现了1%的增长,彻底扭转了预期的-3%的下滑。

中国市场:复苏之年还是回归之年?

中国市场的表现成为季度财报的看点。

LVMH 在包括中国在内的亚洲其他地区实现了 2% 的增长,而上半年则下降了 9%。首席财务官 Cecils E Cabanis 在与分析师的电话会议中表示:

尽管宏观经济环境充满挑战,但该公司看到了中国需求的鼓励。

分析人士认为,在不确定的宏观经济背景下,能否维持目前中国的复苏势头,是决定奢侈品行业走向的关键。这与其他主要市场的分散化形成鲜明对比:

美国市场(+3%)表现坚挺,显示当地需求稳定。

欧洲市场(-2%)因经济衰退而陷入疲软旅游业崩溃和汇率波动的影响。

日本市场的大幅下滑(-13%)主要是由于去年同期日元疲软,吸引了大量游客前来消费,从而产生了很高的比较基数。

照顾好前方的路,挑战不迷失

尽管第三季度财报令人惊喜,但投资者不应过于乐观。

LVMH的CFO卡巴尼斯的说法有点温和。他提醒投资者,第四季度比较基数会比较困难,但2026年比较基数会比较容易。这句话实际上是管理层对可能出现的业绩变化的一种希望。

此外,宏观层面压力依然存在。第三季度欧元走强给公司带来了高达-5%的汇率负面影响,直接随着公布的欧元面额收入而爆炸。如果这种趋势持续下去,它将继续影响鳍未来的声明。

相信那些分析师认为,尽管第三季度数据显示出一定程度的稳定性,但投资者仍需对LVMH的复苏前景保持谨慎。毕竟,1%的增速在商品行业的黄金时期不容忽视,而主营业务的持续疲软更是一个不容忽视的警示。

从更长远的角度来看,LVMH面临的挑战不仅仅是短期的市场波动。高价商品行业正在经历结构调整。消费者行为的变化、地缘政治的不确定性以及新兴市场增长放缓都是需要解决的长期问题。

风险提示及拒绝

市场凶险,投资需谨慎。本文不构成个人投资建议,也不考虑个人用户的特殊投资目标、财务状况或需求。用户应考虑是否有任何意见、看法或反对意见本文中包含的内容适合其特定情况。进行相应的投资并自行承担风险。

财经公众号

24小时播放最新新闻及财经视频。更多粉丝福利,我-扫描二维码关注(新浪财经) 相关文章

- 2025/10/15翻译错误:Unexpected character encountered whi

- 2025/10/15翻译错误:Unexpected character encountered whi

- 2025/10/15市场相关税收保持较高增速,反映出股市

- 2025/10/15白银投放资金增至360亿元

- 2025/10/15猪肉价格跌至今年最低水平,削减猪肉产

客户经理

客户经理